A ameaça iminente de uma suspensão das importações de gás da Rússia colocou a dependência energética da Alemanha no centro das atenções. A solução de curto prazo foi confiar mais no carvão para geração de eletricidade, levantando preocupações sobre a transição verde do país sair dos trilhos. No entanto, especialistas da Allianz Trade, empresa global especializada em seguro de crédito, afirmam que isso é improvável por três razões.

A primeira é que mais geração de eletricidade por carvão não aumentará as emissões de CO2 na União Europeia, uma vez que são limitadas pelo Sistema de Comércio de Emissões (EU-ETS). O uso adicional de carvão aumentará os preços de CO2 neste sistema, levando a menos emissões de CO2 em outras indústrias sob o EU ETS.

Outro ponto fundamental é que os preços deste regime de comércio de emissões permanecerão acima dos níveis que permitiriam ao carvão ser competitivo no mercado de eletricidade. O carvão exige preços do EU ETS abaixo de EUR 60, enquanto os preços atuais flutuam entre EUR 80-90 e devem subir ainda mais.

O terceiro grande motivo é que o governo alemão continua comprometido em eliminar gradualmente o carvão até 2030, embora esse compromisso ainda não esteja legislado. Dado os preços elevados do EU ETS, é muito improvável que o carvão seja bem-vindo como substituto do gás russo; será cotado fora do mercado.

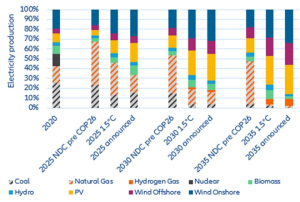

No médio prazo, as novas metas ambiciosas da Alemanha visam um aumento de mais de quatro vezes nas capacidades renováveis, o que acelerará a mudança do gás russo. No gráfico abaixo, as barras rotuladas como “announced” mostram como o mix de eletricidade evoluirá se os objetivos da política anunciada forem alcançados. Em comparação, as barras rotuladas “NDC pre COP26” mostram o desenvolvimento esperado do mix de eletricidade antes das metas de transição mais ambiciosas que a Alemanha apresentou para a COP26 em Glasgow na forma de “Contribuições Nacionalmente Determinadas” (NDCs). Finalmente, as barras rotuladas “1,5°C” ilustram o desenvolvimento do mix de eletricidade para a Alemanha que seria compatível com o alcance da meta climática de Paris de limitar as mudanças climáticas a 1,5°C.

Para os analistas da Allianz Trade, o gráfico revela uma surpresa agradável: o lado positivo da crise energética é que, em seu rescaldo, a meta de 1,5°C pode até ser superada, pois o mix de eletricidade planejado para 2030 está muito próximo (e até um pouco mais ambicioso) em comparação com a mistura necessária para 1,5°C. Em 2035, a Alemanha poderá ter uma parcela substancialmente maior de energia eólica e usinas de hidrogênio do que seria necessário no cenário de 1,5°C exibido.

O que será necessário para alcançar um aumento de quatro vezes na capacidade de energia renovável até 2035?

A base para aumentar a capacidade de energia renovável foi estabelecida no “pacote de Páscoa” da Alemanha, que prevê que a energia verde represente 80% do consumo bruto de eletricidade até 2030 (acima de 42% agora e uma meta anterior de 65%). Além disso, a geração de eletricidade doméstica está planejada para ser quase neutra em gases de efeito estufa até 2035.

A Alemanha está, portanto, seguindo a recomendação da Agência Internacional de Energia (AIE) para um fornecimento de energia neutra em relação ao clima até 2035, que também foi anunciada conjuntamente pelo G7 em sua última reunião em Elmau, Alemanha.

Para pesquisadores da Allianz Trade, estas são, sem dúvida, metas ambiciosas. Afinal, assumindo um consumo bruto de eletricidade de 750 terawatts-hora (TWh) em 2030 – uma vez que a demanda de eletricidade deve aumentar devido à crescente eletrificação dos processos industriais, calor e transporte (acoplamento setorial) – e para atingir com segurança os 80% da meta de expansão, a geração de eletricidade a partir de fontes renováveis precisará aumentar de pouco menos de 240 TWh atualmente para 600 TWh em 2030 e 875 TWh em 2035. 2020), 60 GW de energia eólica offshore (8 GW em 2020) e mais de 300 GW para energia fotovoltaica (PV, 54 GW em 2020).

Consequentemente, até 2035, a parcela renovável da geração de eletricidade será de quase 90%, enquanto o hidrogênio contribuirá com outros 7% da eletricidade neutra em relação ao clima. Pelo menos no papel, pode-se estar inclinado a reivindicar a neutralidade climática até então.

Como a Alemanha deverá exportar mais de 4% da eletricidade em 2035, a produção de eletricidade neutra em relação ao clima ultrapassará o consumo doméstico de eletricidade.

Ainda assim, para integrar a crescente participação das energias renováveis, são necessários cerca de 75 GW de capacidade despachável para preencher a lacuna quando as energias renováveis não estiverem gerando. Isso inclui usinas de energia de biogás e usinas de gás natural prontas para H2 que terão que mudar para o uso de hidrogênio tão rápido quanto o aumento da produção de hidrogênio permitir. Além das usinas despacháveis, são necessários cerca de 100 GW de serviços de flexibilidade adicionais.

No entanto, os especialistas afirmam que atingir a meta exige uma mudança essencial de paradigma em áreas centrais do sistema elétrico.

Os procedimentos de planejamento e aprovação de redes de energia renovável, eletricidade e hidrogênio devem ser consistentemente simplificados e acelerados.

Com as aprovações de emergência e a construção já iniciada da infraestrutura de GNL ainda ausente, mas necessária, o governo mostrou que isso pode ser possível. Além disso, a expansão da infraestrutura para as redes de eletricidade, gás e hidrogênio precisa de coordenação urgente, dada a ambiciosa velocidade de transição. É improvável que isso aconteça sem um plano integrado de desenvolvimento do sistema.

Para complementar a expansão renovável, e além das usinas despacháveis, os provedores de flexibilidade precisam aumentar suas capacidades para lidar com a crescente volatilidade da produção de eletricidade causada pela intermitência do vento e da PV. Os serviços de flexibilidade podem reagir ao baixo fornecimento de eletricidade reduzindo sua demanda de eletricidade ou mesmo invertendo seu fluxo e fornecendo eletricidade à rede. A capacidade de flexibilidade precisará aumentar dez vezes de 10 GW hoje para quase 100 GW em 2035.

As áreas atrativas para a gestão do lado da demanda amigável ao sistema incluem o carregamento de veículos elétricos, geração de calor (operação das bombas de calor de 9 milhões em 2035) e produção de hidrogênio por eletrolisadores. As usinas hidrelétricas de armazenamento em bateria e de armazenamento bombeado já contribuem para a flexibilidade hoje, com as baterias oferecendo um enorme potencial para expansão adicional.

Não se espera que a maior parte da capacidade da bateria venha do armazenamento de baterias de grande rede, mas sim de sistemas de armazenamento de baterias domésticas altamente descentralizados (acoplados a PV no telhado) e baterias de veículos elétricos que são “acopladas ao setor” por meio de carregamento bidirecional de volta para fornecimento de eletricidade via veículo à rede. Combinadas, as baterias podem fornecer cerca de 90% da capacidade de flexibilidade necessária em 2035.